Antwort Ist GWG ein aufwandskonto? Weitere Antworten – Was ist GWG für ein Konto

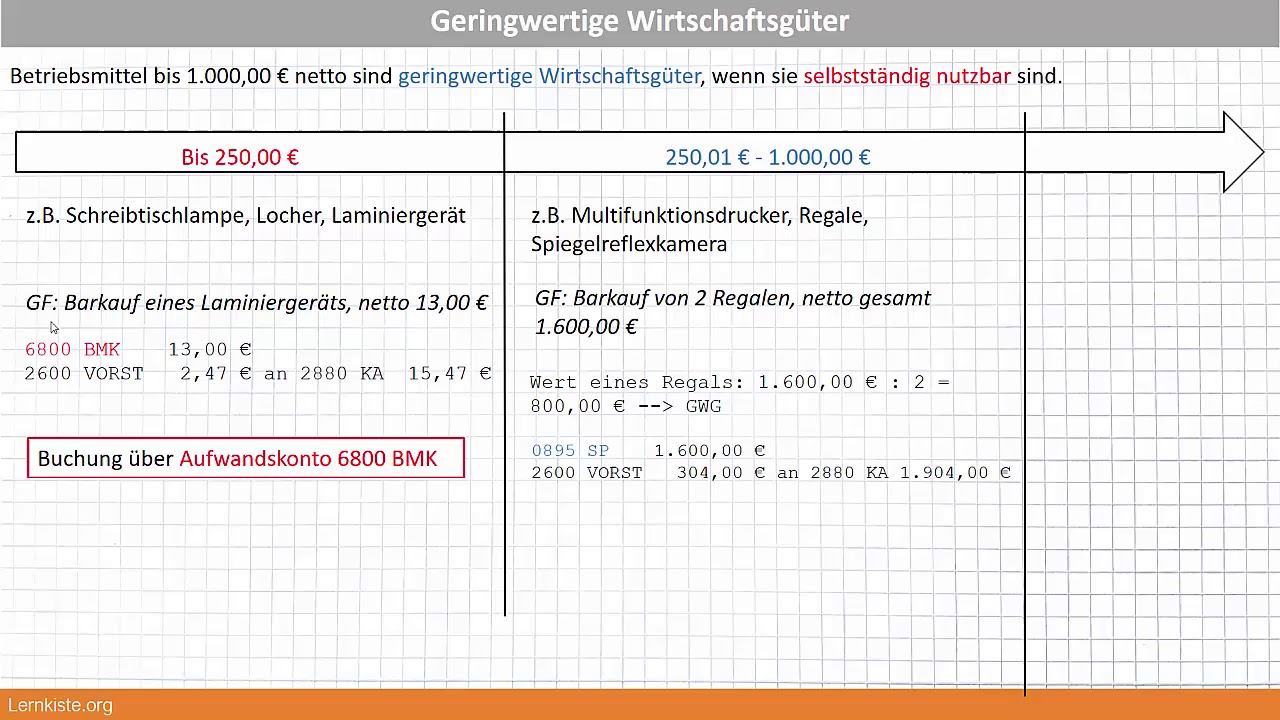

Ein geringwertiges Wirtschaftsgut, kurz GWG, ist laut § 6 EStG ist ein beweglicher und abnutzbarer Gegenstand, der über eine selbstständige Nutzungsfähigkeit verfügt. Er zählt zum Anlagevermögen mit Anschaffungs- oder Herstellungskosten, beziehungsweise einem Einlagewert von bis zu 1.000 Euro netto (Stand 2024).Die Anschaffungskosten von Wirtschaftsgütern zwischen 250,01 und 1.000 EUR, die nicht sofort abgeschrieben werden können oder sollen, werden auf dem Konto "Wirtschaftsgüter (Sammelposten)" (0485 SKR 03 / 0675 SKR 04) erfasst und insgesamt über 5 Jahre linear abgeschrieben (1/5 = 20 % der Anschaffungskosten pro Jahr).Seit der Steuererklärung 2017 musst Du erst Belege einreichen, wenn Dich das Finanzamt dazu auffordert. So kannst Du auch vorgehen, wenn Du Einkünfte aus Vermietung und Verpachtung erzielst. In diesem Fall machst Du Deine GWG-Abschreibung in Zeile 36 der Anlage V geltend.

Wie werden geringwertige Wirtschaftsgüter verbucht : Derartige geringwertige Wirtschaftsgüter müssen in einem laufend zu führenden Anlagenverzeichnis bzw. der Buchführung mit Angabe des Anschaffungs- bzw. Herstellungsdatums sowie mit Angabe der Anschaffungs- oder Herstellungskosten erfasst werden. Die Anschaffungskosten werden zunächst auf das Konto „GWG“ gebucht.

Ist GWG Anlagevermögen

Was ist ein Geringwertiges Wirtschaftsgut: Welche Voraussetzungen erfüllt werden müssen. Weitere Voraussetzungen für die Charakterisierung als Geringwertiges Wirtschaftsgut sind, dass das Gut selbstständig nutzbar ist, zum Anlagevermögen gehört und in einem gesonderten Verzeichnis aufgezeichnet wird.

Wann muss ein GWG aktiviert werden : Das müssen Sie bei der Abschreibung von GWG ohne Sammelposten beachten. Bei GWG mit Anschaffungs- bzw. Herstellungskosten unter 800 EUR (zzgl. Umsatzsteuer), können Sie die Kosten als Betriebsausgaben im Jahr der Zahlung behandeln und somit sofort vollumfänglich abschreiben.

Betriebsausstattung: Büromaschinen, Fuhrpark, Werkzeuge, Arbeitsgeräte, Werkstattausrüstung, Laboreinrichtungen, Kantinen; Geschäftsausstattung: Einrichtungen für Läden und Geschäftsräume, Büromöbel, Büromaterial, EDV-Anlagen, EDV-Hardware, Telekommunikationsanlagen, Schaufensteranlagen.

Aufwändig programmierte Programme, die nur einem kleinen Nutzerkreis zur Verfügung stehen, werden meist als GWG anerkannt, wenn sie nicht mehr als 1.000 Euro kosten.

Ist ein GWG ein Anlagegut

Was ist ein geringwertiges Wirtschaftsgut (GWG) Ein geringwertiges Wirtschaftsgut oder kurz GWG liegt dann vor, wenn folgende Voraussetzungen erfüllt sind: Bei dem Wirtschaftsgut handelt es sich um ein abnutzbares, bewegliches (körperliches) Anlagegut (z. B.um geringwertige Wirtschaftsgüter (GWG) bis 250 EUR netto handelt. Diese können Sie im Jahr der Anschaffung oder Herstellung sofort zu 100% als Betriebsausgaben abziehen. um Wirtschaftsgüter handelt, deren Anschaffungskosten mehr als 250 EUR aber nicht mehr als 1.000 EUR betragen (Sammelposten).Computer, Notebook, Tablet-PC / 1 So kontieren Sie richtig!

| Praxis-Wegweiser: Das richtige Konto | ||

|---|---|---|

| Kontobezeichnung | SKR 03 | Bilanz/GuV |

| Sonstige Betriebs- und Geschäftsausstattung | 0490 | Andere Anlagen, Betriebs- und Geschäftsausstattung |

| Wartungskosten für Hard- und Software | 4806 | Sonstige betriebliche Aufwendungen |

Bewegliche, abnutzbare und eigenständig nutzbare Wirtschaftsgüter, deren Herstellungs- oder Anschaffungskosten 250 Euro oder weniger betragen, müssen Sie als geringwertiges Wirtschaftsgut (GWG) sofort abschreiben. Erst zwischen 251 Euro und 800 Euro haben Sie die Wahl, ob Sie einen Sammelposten bilden wollen.

Wird GWG sofort abgeschrieben : Wirtschaftsgüter bis 250 Euro (ohne Umsatzsteuer) werden sofort abgeschrieben. Bei Wirtschaftsgütern, der Anschaffungskosten oder Herstellungskosten zwischen 251 Euro und 800 Euro liegen, kann zwischen Sofortabschreibung und Sammelposten gewählt werden.

Was buche ich unter Betriebs- und Geschäftsausstattung : Zur Betriebs- und Geschäftsausstattung zählen Wirtschaftsgüter (WG) wie Geräte, Maschinen, Möbel etc. die du betrieblich nutzt. Der Anschaffungswert eines solchen WG liegt in der Regel über dem Grenzwert und wird nicht sofort als Betriebsausgabe geltend gemacht.

Was bucht man auf sonstige Betriebs- und Geschäftsausstattung

Arten. Betriebsausstattung: Büromaschinen, Fuhrpark, Werkzeuge, Arbeitsgeräte, Werkstattausrüstung, Laboreinrichtungen, Kantinen; Geschäftsausstattung: Einrichtungen für Läden und Geschäftsräume, Büromöbel, Büromaterial, EDV-Anlagen, EDV-Hardware, Telekommunikationsanlagen, Schaufensteranlagen.

Nicht alle Ausgaben sind Aufwendungen. Erst wenn ein erfolgswirksamer Geschäftsvorfall vorliegt, spricht man bei einer Ausgabe von einem Aufwand. Zum Beispiel wird ein Rohstoff, welcher eingekauft und im Lager deponiert wurde solange als Ausgabe bewertet, bis es verbraucht und zu einem Aufwand wird.Aufwendungen entstehen immer dann, wenn bestimmte Materialien, Güter oder auch Dienstleistungen verbraucht werden. Dieser Verbrauch wird in der Buchhaltung erfasst. Durch die Aufwendungen wird das betriebliche Reinvermögen vermindert.

Was ist GWG Bilanz : Geringwertige Wirtschaftsgüter sind selbstständig nutzbare (kein technischer Nutzungszusammenhang mit anderen Gegenständen), bewegliche und abnutzbare Wirtschaftsgüter des Anlagevermögens, für die eine besondere Abschreibung (Sofortabschreibung) möglich ist.