Antwort Was bedeutet die Beitragsbemessungsgrenze in der Krankenversicherung? Weitere Antworten – Was ist die Beitragsbemessungsgrenze einfach erklärt

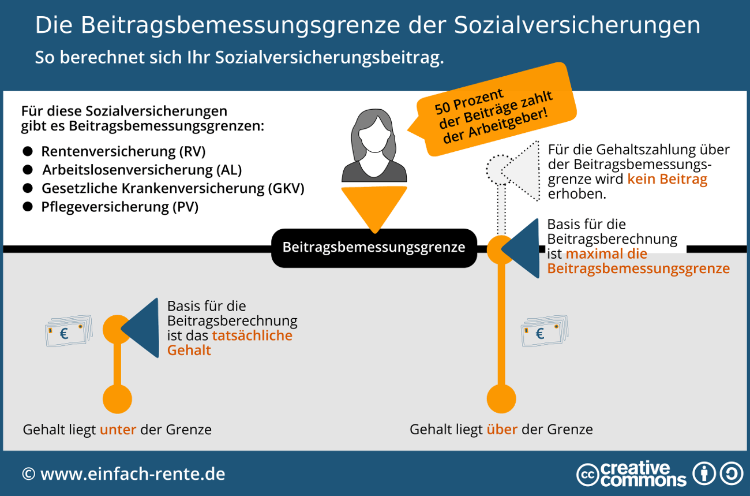

Die Beitragsbemessungsgrenze ist der Höchstbetrag, bis zu dem Arbeitsentgelt und Arbeitseinkommen bei der Berechnung des Versicherungsbeitrags berücksichtigt werden. Für darüber hinausgehendes Einkommen sind keine Beiträge zu zahlen.Was passiert, wenn ich über die Beitragsbemessungsgrenze komme Wenn Ihr Einkommen als sozialversicherungspflichtige Versicherte oder Versicherter über dieser Grenze liegt, werden Beiträge zu den Sozialversicherungen nur auf den bis zur Grenze liegenden Betrag erhoben.Fällt das Einkommen unter die Jahresarbeitsentgeltgrenze, werden Arbeitnehmer wieder versicherungspflichtig. Somit haben sie die Möglichkeit, in eine gesetzliche Krankenkasse zu wechseln. Sie können einer bundesweiten oder regional tätigen Kasse beitreten.

Wie viele verdienen mehr als Beitragsbemessungsgrenze : Aber wie viele Arbeitnehmerinnen und Arbeitnehmer verdienen überhaupt so viel Die Deutsche Rentenversicherung (DRV) hat sich nun die Zahlen genauer angeschaut. Das Ergebnis: 2019 erhielten knapp 1,5 Millionen Beschäftigte ein Gehalt oberhalb der sogenannten Beitragsbemessungsgrenze.

Welche Auswirkung hat die Beitragsbemessungsgrenze

Überschreitet das Gehalt die Beitragsbemessungsgrenze, steigen die Beiträge also nicht weiter an, sondern bleiben konstant. Gutverdiener/innen zahlen also sozusagen nur bis zu einem Höchstbetrag. Wenn Sie 2024 im Westen 7.550 Euro brutto verdienen, zahlen Sie 702,15 Euro monatlich in die Rentenkasse.

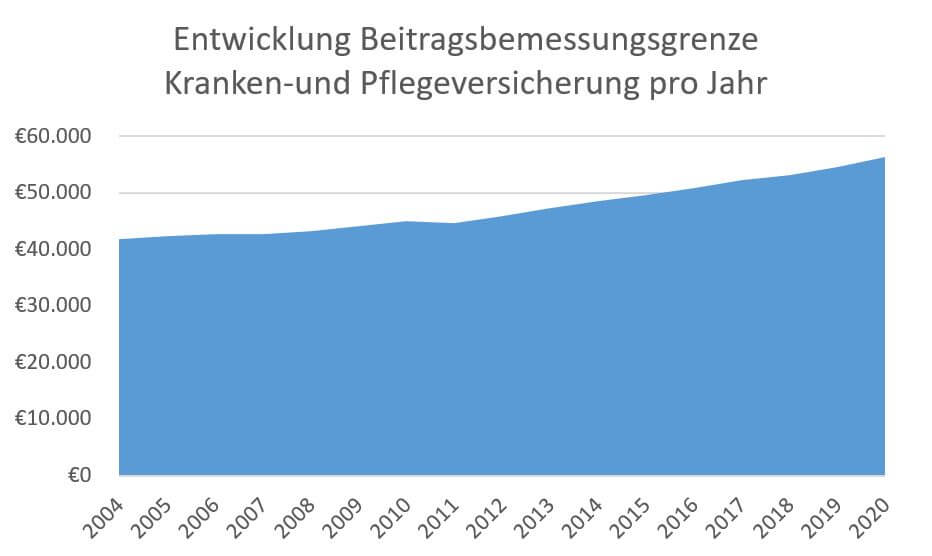

Für was braucht man die Beitragsbemessungsgrenze : Die Beitragsbemessungsgrenze ist eine Rechengröße, die jährlich vom Bundesministerium für Arbeit und Soziales neu bestimmt wird. Damit wird festgelegt, bis zu welcher Summe vom Gehalt Beiträge zur Rentenversicherung, Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung gezahlt werden müssen.

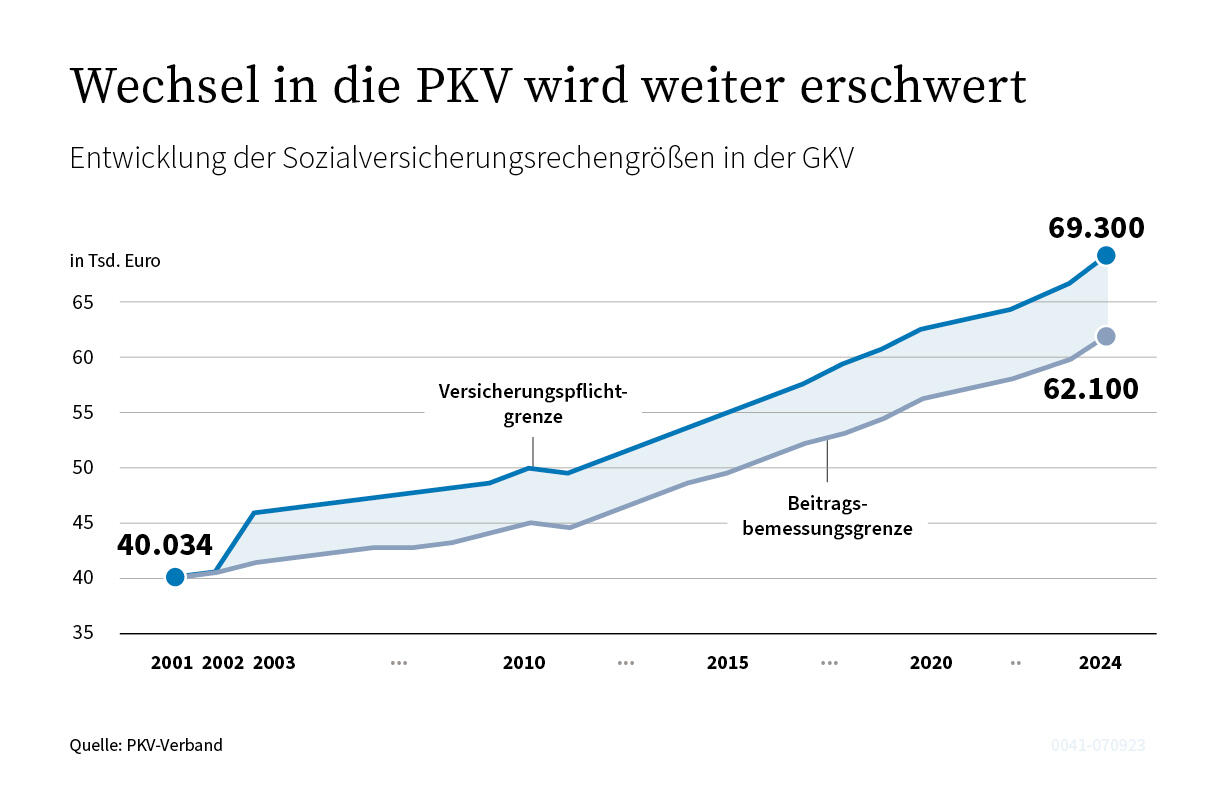

Mit der Verordnung über die Sozialversicherungsrechengrößen 2024 wurde die Jahresarbeitsentgeltgrenze auf 69.300 Euro (2023: 66.600 Euro) angehoben werden.

Bis zur Beitragsbemessungsgrenze ist das Einkommen eines Beschäftigten beitragspflichtig, alles darüber ist beitragsfrei. Bis zur Versicherungspflichtgrenze müssen Beschäftigte gesetzlich krankenversichert sein. Wer über diesen Betrag hinaus verdient, kann sich privat krankenversichern lassen.

Was ist die monatliche Beitragsbemessungsgrenze

Auch die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung ist Anfang des Jahres gestiegen: in den neuen Bundesländern auf 7.450 Euro im Monat (2023: 7.100/Monat), in den alten Bundesländern auf 7.550 Euro im Monat (2023: 7.300 Euro/Monat).Genauso teuer wie bei jedem gesetzlich Versicherten. Bei Angestellten gilt einheitlich 15,5% (inkl. Anspruch auf Krankengeld), der vom AG und AN gemeinsam getragen wird. Bei freiwillig Versicherten, die nicht angestellt sind, müssen die Beiträge komplett durch den Versicherten übernommen werden.Was aus der Anhebung noch folgt und was Privatversicherte tun können. Die Versicherungspflichtgrenze wird zum Jahr 2024 auf 69.300 Euro angehoben (2023: 66.600 Euro) und damit um 4,1 Prozent steigen.

Zu den Vorteilen der freiwilligen Krankenversicherung zählen die beitragsfreie Mitversicherung von Kindern und Ehepartnern, keine Gesundheitsprüfung sowie – sofern gewünscht oder notwendig – der mögliche Wechsel in die private Absicherung.

Was ist Unterschied zwischen Beitragsbemessungsgrenze und Versicherungspflichtgrenze : Wenn dein Einkommen über der Beitragsbemessungsgrenze von 62.100 Euro im Jahr liegt, wird alles Einkommen darüber nicht mehr zur Beitragsberechnung herangezogen. Die Versicherungspflichtgrenze gibt hingegen an, ab welchem Gehalt Angestellte in die private Krankenversicherung wechseln können.

Wie hoch ist der Beitrag Wenn man sich freiwillig krankenversichert : Beiträge für freiwillig Versicherte in der GKV

| Personenkreis | Anspruch auf Krankengeld* | Monatlicher Beitrag |

|---|---|---|

| Über der Versicherungspflichtgrenze verdienende Arbeitnehmer/-innen | ja | 843,53 €* ** |

| Höchstbeitrag für Selbstständige/sonstige freiwillig Versicherte | nein | 812,48 €* |

| Höchstbeitrag für Selbstständige | ja | 843,53 €* |

Was zählt alles in die Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze ist eine Rechengröße, die jährlich vom Bundesministerium für Arbeit und Soziales neu bestimmt wird. Damit wird festgelegt, bis zu welcher Summe vom Gehalt Beiträge zur Rentenversicherung, Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung gezahlt werden müssen.

Für Beschäftigte in der Gleitzone gilt der übliche allgemeine Beitragssatz zur Krankenversicherung von 14,6 Prozent. Davon zahlen Arbeitnehmer:innen und Arbeitgeber jeweils 7,3 Prozent, wenn ihr Einkommen bei 2.000 Euro monatlich liegt.Gutverdiener profitieren von der Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung, während Gering- oder Normalverdiener sie ignorieren können.

Wie hoch ist der krankenkassenbeitrag bei 3000 Brutto : Dies bedeutete für einen Arbeitnehmer mit einem Bruttogehalt von 3.000 Euro einen Versicherungsbeitrag von 246 Euro monatlich.