Antwort Welche Auswirkungen haben Rückstellungen auf den Jahresabschluss? Weitere Antworten – Welche Auswirkungen haben Rückstellungen

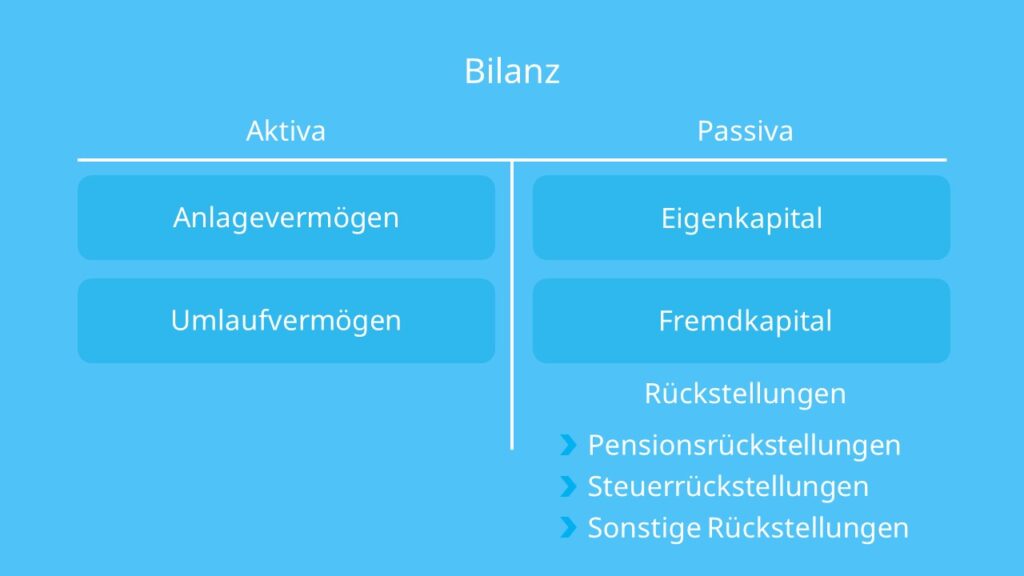

Auswirkung der Rückstellungen auf die Bilanz

Ebenso wie Verbindlichkeiten sind auch die Rückstellungen Bestandteil des Fremdkapitals. Ihre Bildung führt daher zu einer Fremdkapitalerhöhung. Durch diesen Vorgang bleibt das Vermögen des Unternehmens unverändert, eine Rückstellungsbildung ist also nicht vermögenswirksam.Mit Rückstellungen sind Verbindlichkeiten gemeint, die im laufenden Geschäftsjahr in Höhe und Zeitpunkt noch unsicher sind, aber für das neue Geschäftsjahr erwartet werden. Sie werden in der Bilanz gebildet und mindern den Gewinn. Grundlage der Rückstellungen ist § 249 HBG (Handelsgesetzbuch).Rückstellungen für Verpflichtungen sind steuerlich mit einem Zinssatz von 5,5 % abzuzinsen. Für die Abzinsung von Rückstellungen für Sachleistungsverpflichtungen ist der Zeitraum bis zum Beginn der Erfüllung maßgebend.

![]()

Wie wirkt sich die Auflösung einer Rückstellung aus : wenn ein Schadensersatzanspruch zurückgenommen oder von einem Gericht zurückgewiesen wurde). Bei Auflösung tritt dann in Höhe der Rückstellung eine Gewinnerhöhung ein. Schließlich wird eine Rückstellung nicht mehr ausgewiesen, nachdem die Rückstellung in Anspruch genommen wurde.

Wie beeinflussen Rückstellungen den Gewinn

Rückstellungen zählen wie gewöhnliche Verbindlichkeiten zu den Schulden eines Unternehmens und sind daher Teil des Fremdkapitals. Ihre Bildung mindert den Gewinn eines Unternehmens.

Ist eine Rückstellung Gewinnmindernd : Gewinnmindernde Rückstellungen dürfen in der Steuerbilanz auf der Passivseite ausgewiesen werden, wenn folgende Voraussetzungen vorliegen: Die finanzielle Verpflichtung ist dem Grunde nach ungewiss. Die finanzielle Verpflichtung ist dem Grunde nach bekannt, nur die Höhe ist noch ungewiss.

Wofür müssen Rückstellungen gebildet werden Laut § 249 Abs. 1 des Handelsgesetzbuchs (HGB) sind Rückstellungen drohende Verluste aus schwebenden Geschäften und müssen daher zwingend gebildet werden. Andernfalls ist die komplette Bilanz verzerrt und das Unternehmen kann nicht mehr komplett abgebildet werden.

Je nachdem, welche Rückstellungen die Firmen bilden und buchen oder auflösen, gelten unterschiedliche Buchungssätze. Steuerlich profitieren die Unternehmen, denn Rückstellungen wirken sich auf die Bilanz sowie die Gewinn- und Verlustrechnung aus. Das Unternehmensergebnis sinkt, und so auch die Steuerlast.

Wie mindern Rückstellungen den Gewinn

Rückstellungen können dem Finanzamt auch während des Jahres präsentiert werden, um die laufenden Vorauszahlungen zur Einkommensteuer bzw. zur Körperschaftsteuer zu mindern. Mit der Bildung einer Rückstellung für ungewisse Verbindlichkeiten mindern Sie den Gewinn Ihres Handwerksbetriebs und damit Ihre Steuerlast.Rücklagen und Rückstellungen haben insofern einen großen Einfluss auf die Steuerbemessungsgrundlage, als sie die steuerliche Entlastung beschleunigen. Die tatsächlichen Aufwendungen im Rahmen der meisten in der EU derzeit anerkannten Rückstellungskategorien sind steuerlich absetzbar.Es dürfen keine Rückstellungen gebildet werden für ungewisse Verbindlichkeiten, die nur zu tilgen sind, soweit künftig Gewinne oder Einnahmen anfallen. Eine Rückstellung kann also erst gebildet werden, wenn Gewinne oder Einnahmen angefallen sind.

Wofür müssen Rückstellungen gebildet werden Laut § 249 Abs. 1 des Handelsgesetzbuchs (HGB) sind Rückstellungen drohende Verluste aus schwebenden Geschäften und müssen daher zwingend gebildet werden. Andernfalls ist die komplette Bilanz verzerrt und das Unternehmen kann nicht mehr komplett abgebildet werden.

Was sind Beispiele für Rückstellungen : Rückstellungen sind zu bilden für voraussichtliche Verbindlichkeiten, deren Höhe und/oder Zeitpunkt noch ungewiss sind. Sie decken zum Beispiel Risiken wie Verpflichtungen aus Gewährleistungen, drohende Verluste aus schwebenden Geschäften, Steuernachzahlungen oder erwartete Reparaturkosten ab.

Was ist eine Rückstellung einfach erklärt : Begriff. Rückstellungen sind nach Handelsrecht Verbindlichkeiten, Verluste oder Aufwendungen, die hinsichtlich ihrer Entstehung oder Höhe ungewiss sind. Durch die Bildung der Rückstellungen sollen die später zu leistenden Ausgaben den Perioden ihrer Verursachung zugerechnet werden.

In welchen Fällen sind Rückstellungen zu bilden

Rückstellungen zu bilden und zu buchen ist für Unternehmen verpflichtend. Sie werden für ungewisse Verbindlichkeiten erstellt, dürfen aber nicht gebildet werden, wenn lediglich ein Geschäftsrisiko besteht. Die Höhe der Rückstellungen werden vom Unternehmen nach bestem Gewissen (§ 253 HGB) geschätzt.

Wie löst man Rückstellungen auf

- Falls die Rückstellung höher ist als die Verbindlichkeit, muss du die Differenz als betrieblichen Ertrag ansetzen.

- Ist die Verbindlichkeit höher als die gebildete Rückstellung, musst du die Differenz aus deinen Einnahmen des laufenden Geschäftsjahres zahlen.

Rückstellungen dürfen nur aufgelöst werden, wenn die Höhe der Verbindlichkeit feststeht bzw. der Grund für die Rückstellung entfallen ist, die Verbindlichkeit also nicht mehr besteht. Da die Höhe der Rückstellung geschätzt worden ist, können vier mögliche Szenarien eintreten.

Wie funktioniert eine Rückstellung : Rückstellungen sind im Rechnungswesen Verbindlichkeiten (Schulden), die in ihrem Bestehen oder der Höhe ungewiss sind, aber mit hinreichend großer Wahrscheinlichkeit erwartet werden. In der Bilanz gehören sie zu den Passivpositionen.