Antwort Wie hoch sollte eine Elementarversicherung sein? Weitere Antworten – Wie teuer ist eine Elementarversicherung für ein Einfamilienhaus

So kostet eine Standard-Gebäudeversicherung für ein Einfamilienhaus in normaler Lage und mit Keller etwa 200 Euro im Jahr, bei einer Selbstbeteiligung von 250 Euro. Fügt man eine Elementarversicherung gegen Naturschäden hinzu, steigt die Prämie je nach Anbieter auf bis zu 300 Euro und mehr.Generell kann man mit Kosten für die Wohngebäudeversicherung ab ca. 200 Euro im Jahr für ein Einfamilienhaus bzw. ab ca. 500 Euro pro Jahr für ein Mehrfamilienhaus rechnen.Wann eine Elementarversicherung für Wohngebäude sinnvoll ist

Besondere Relevanz erhält sie, wenn für Ihr Wohngebiet ein konkretes Risiko besteht, etwa in diesen Fällen: Nähe zu einem Berg. Nähe zu einem Fluss oder Binnengewässer. Standort auf einer Bergkuppe oder an einem Hang.

Ist Starkregen in Elementarversicherung : Elementarversicherung: Schutz vor Schäden durch Starkregen, Stürme und Unwetter bietet eine Elementarversicherung.

Ist Starkregen ein Elementarschäden

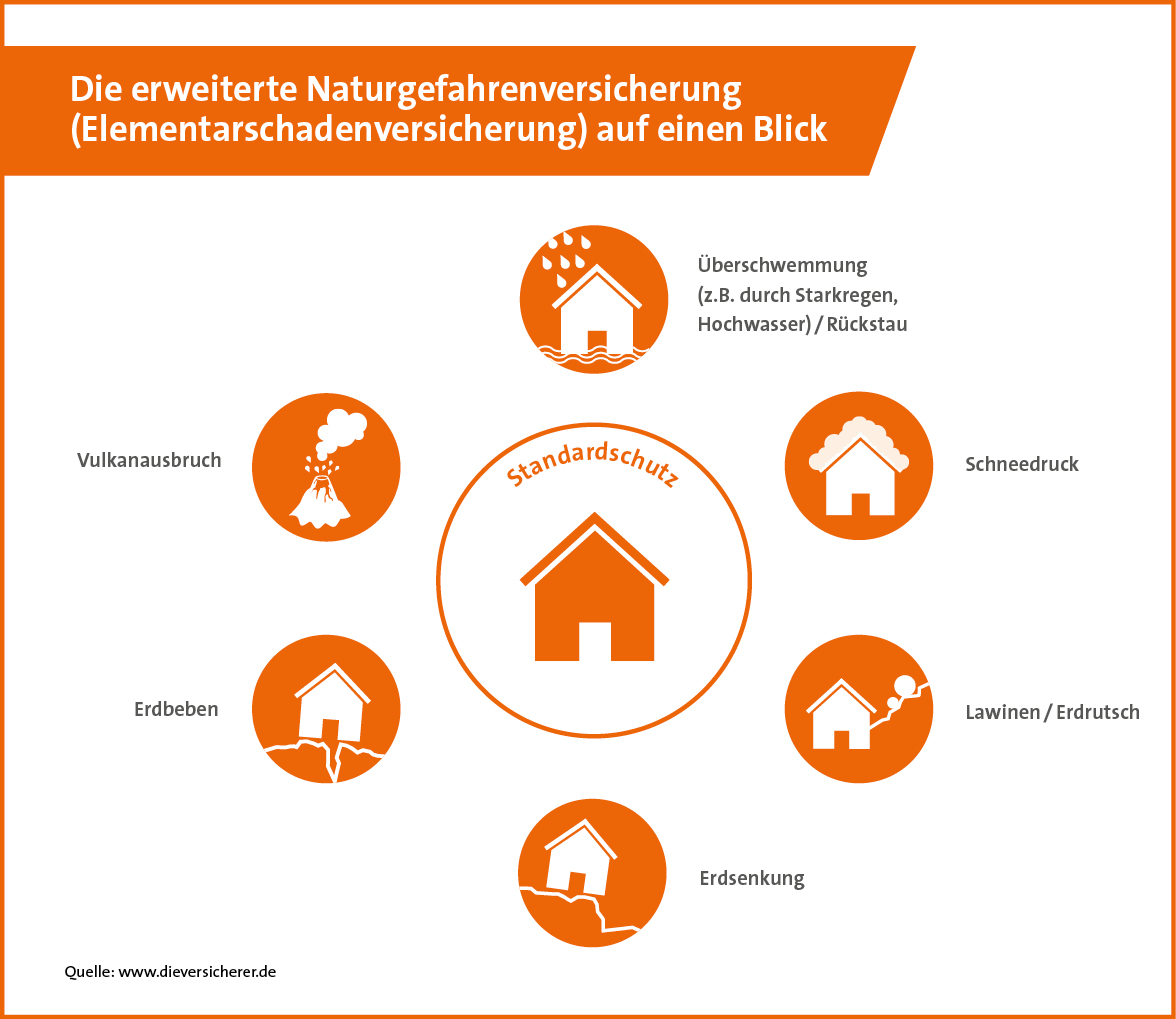

Zu den Elementarschäden gehören: Starkregen / Überschwemmung / Rückstau. Hochwasser. Schneedruck.

Was ist wichtig bei Elementarversicherung : Grundsätzlich deckt die ergänzende Elementarversicherung Schäden ab, die durch Naturkatastrophen wie Erdbeben, Überschwemmungen, Erdrutsche, Erdsenkungen oder Lawinen entstehen. Auch für Schäden, die durch Starkregen oder Hochwasser verursacht werden, kommt die Elementarversicherung auf.

Wie teuer ist eine Gebäudeversicherung im Jahr Eine Gebäudeversicherung kostet im Jahr im Schnitt 200 Euro. Je nach Größe, Wert und Lage der Immobilie kann eine Gebäudeversicherung aber auch über 1.000 Euro im Jahr kosten.

Die Kosten der Gebäudeversicherung ist von vielen Faktoren abhängig. Jährliche Kosten schwanken zwischen 140 Euro für einen absoluten Basisschutz bis zu 800 Euro und mehr für eine umfassende Police. Durchschnittlich liegen die Kosten bei um 200 Euro im Jahr.

Was kostet eine Elementarversicherung im Monat

Soll das Gebäude auch gegen Starkregen, Überschwemmungen, Hochwasser oder Erdbeben versichert sein, so muss der Zusatz "Elementarversicherung" ausgewählt werden. Je nach Wohnort, Gebäudetyp und Versicherungsumfang variieren die Kosten, günstige Basis-Tarife gibt es schon ab 6,82 Euro pro Monat.Zu den Elementarschäden gehören etwa Schäden durch Hochwasser, Sturm, Lawinen oder Hagel. Welche Versicherung für den Schaden aufkommt, hängt davon ab, was beschädigt wurde.Die Wohngebäudeversicherung deckt in der Regel Schäden ab, die durch Naturereignisse wie Sturm und Hagel verursacht werden. Wenn also Ihr Dach durch einen Sturm beschädigt und in der Folge undicht wird, übernimmt die Versicherung meistens die Kosten für die Reparatur.

Ja, wenn Sie Ihren Hausrat gegen Elementarschäden, zum Beispiel aus Überschwemmungen (zum Beispiel durch Starkregen, Hochwasser), Rückstau, Schneedruck, Erdbeben, Lawinen, Vulkanausbrüche, Erdrutsch absichern wollen, brauchen Sie eine zusätzliche Elementarschadenversicherung (kurz Elementarversicherung).

Sollte man sich gegen Elementarschäden versichern : Ja, wenn Sie Ihren Hausrat gegen Elementarschäden, zum Beispiel aus Überschwemmungen (zum Beispiel durch Starkregen, Hochwasser), Rückstau, Schneedruck, Erdbeben, Lawinen, Vulkanausbrüche, Erdrutsch absichern wollen, brauchen Sie eine zusätzliche Elementarschadenversicherung (kurz Elementarversicherung).

Welches ist die beste Wohngebäudeversicherung : Die besten Anbieter der Gebäudeversicherung mit Grundschutz

| ServiceValue Fairness | Gesamtwertung von 100 | |

|---|---|---|

| Generali | Sehr gut | 50 |

| LVM | Sehr gut | 50 |

| Württembergische | Sehr gut | 50 |

| GEV | Gut | 44 |

Kann die Wohngebäudeversicherung von der Steuer abgesetzt werden

Eine Wohngebäudeversicherung ist eine Versicherung, die Schäden am Haus oder der Wohnung abdeckt. Beiträge zu einer Wohngebäudeversicherung für das selbstgenutzte Haus oder die selbstgenutzte Wohnung sind steuerlich nicht absetzbar, da es sich um nicht abzugsfähige „private“ Aufwendungen (Sonderausgaben) handelt.

Gebäude, die selbst genutzt werden

Wird das Gebäude vom Versicherungsnehmer selbst bewohnt, kann er die Kosten für die Wohngebäudeversicherung nicht steuerlich absetzen. Das hat den Hintergrund, dass Privatpersonen nur Versicherungen absetzen können, die der eigenen Absicherung dienen. Also nur Personenversicherungen.Den Wasserschaden zahlt die Versicherung nicht, wenn es sich um einen sogenannten "Elementarschaden" handelt und Elementarschäden beim Versicherten nicht gedeckt sind. Typische Beispiele hierfür sind Schäden durch Sturm, Hagel, Überschwemmungen oder Erdrutsche.

Wer zahlt Wasserschaden bei Dachsanierung : Hausratversicherung bei einem undichten Dach

In diesem Fall übernimmt eine Hausratversicherung alle Folgeschäden durch Regenwasser an Deiner Einrichtung. In der Regel ersetzt diese Versicherung den Neuwert Deines Hausrats.