Antwort Wie sinnvoll ist eine Elementarversicherung? Weitere Antworten – Für wen lohnt sich eine Elementarversicherung

Wann eine Elementarversicherung für Wohngebäude sinnvoll ist

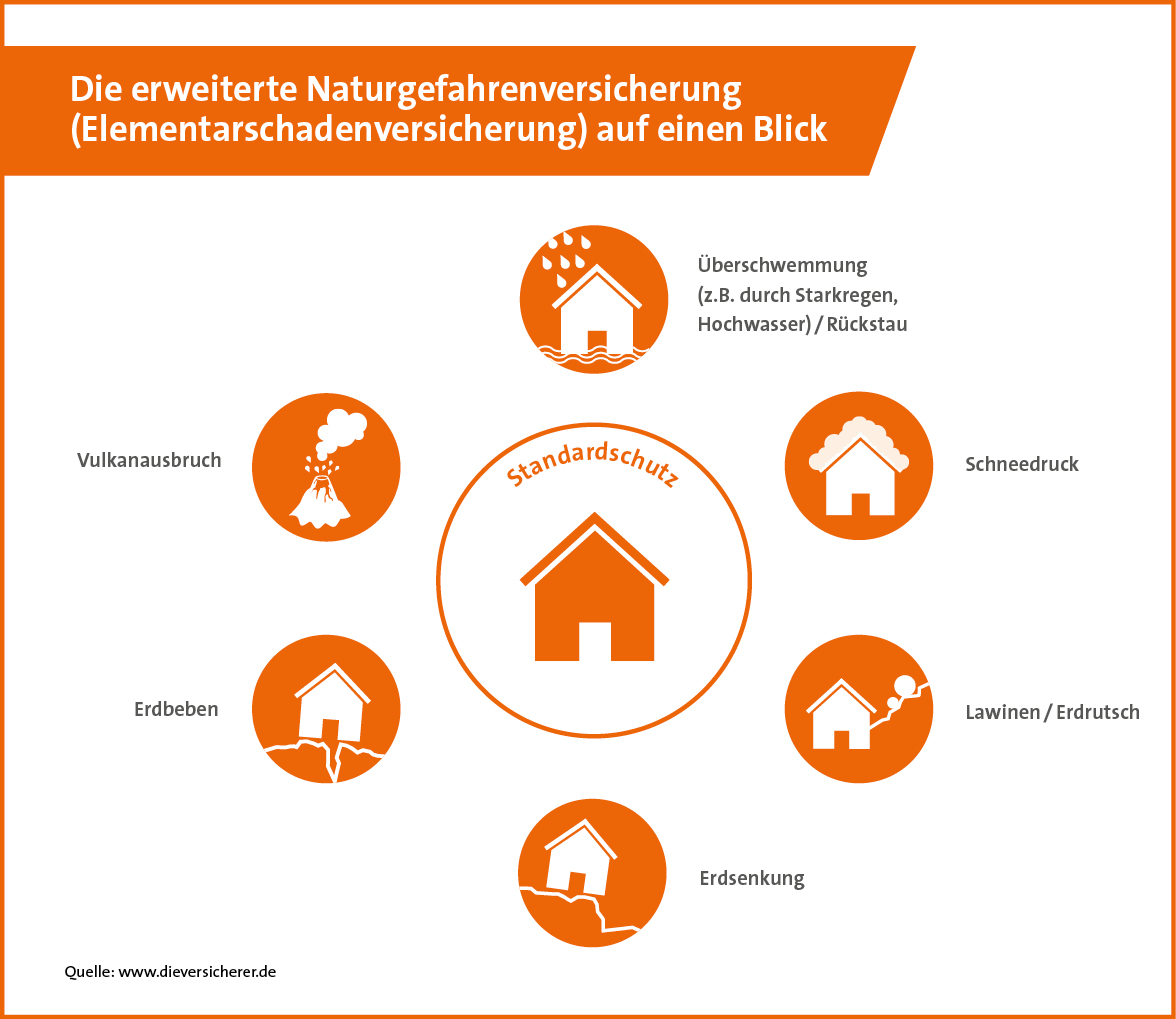

Besondere Relevanz erhält sie, wenn für Ihr Wohngebiet ein konkretes Risiko besteht, etwa in diesen Fällen: Nähe zu einem Berg. Nähe zu einem Fluss oder Binnengewässer. Standort auf einer Bergkuppe oder an einem Hang.Zu den Elementarschäden gehören: Starkregen / Überschwemmung / Rückstau. Hochwasser. Schneedruck.Um sich gegen Schäden aus Überschwemmungen, Rückstau oder auch Schneedruck abzusichern, brauchen Sie meist eine spezielle Police: die so genannte Elementarschadenversicherung. Das Wichtigste in Kürze: Mit Elementarschäden sind die Schäden gemeint, die durch das Wirken der Natur hervorgerufen werden.

Was kostet eine Elementarversicherung jährlich : In der Regel wird die Elementarschadenversicherung für einen Aufschlag als Zusatzbaustein zur Gebäudeversicherung angeboten. Mit uns können Sie eine Elementarschadenversicherung auch als eigenständige Versicherung abschließen. Dafür zahlen Sie einen pauschalen Beitrag von 110,00 Euro pro Jahr.

Was kostet eine Elementarversicherung im Monat

Soll das Gebäude auch gegen Starkregen, Überschwemmungen, Hochwasser oder Erdbeben versichert sein, so muss der Zusatz "Elementarversicherung" ausgewählt werden. Je nach Wohnort, Gebäudetyp und Versicherungsumfang variieren die Kosten, günstige Basis-Tarife gibt es schon ab 6,82 Euro pro Monat.

Wann zahlt die elementarschadenversicherung nicht : Der Versicherer zahlt z.B. in folgenden Fällen nur anteilig oder gar nicht: Bei Schäden durch das Grundwasser, wenn dieses nicht an die Oberfläche gelangte, d.h. wenn das Grundwasser gestiegen ist und „von unten“ in das Haus eindringt. Bei Schäden durch Rückstau, wenn die Rückstausicherung nicht funktionstüchtig war.

Zu den Elementarschäden gehören etwa Schäden durch Hochwasser, Sturm, Lawinen oder Hagel. Welche Versicherung für den Schaden aufkommt, hängt davon ab, was beschädigt wurde.

Die Wohngebäudeversicherung deckt in der Regel Schäden ab, die durch Naturereignisse wie Sturm und Hagel verursacht werden. Wenn also Ihr Dach durch einen Sturm beschädigt und in der Folge undicht wird, übernimmt die Versicherung meistens die Kosten für die Reparatur.

Wie teuer ist eine Elementarversicherung für ein Einfamilienhaus

So kostet eine Standard-Gebäudeversicherung für ein Einfamilienhaus in normaler Lage und mit Keller etwa 200 Euro im Jahr, bei einer Selbstbeteiligung von 250 Euro. Fügt man eine Elementarversicherung gegen Naturschäden hinzu, steigt die Prämie je nach Anbieter auf bis zu 300 Euro und mehr.Grundsätzlich deckt die ergänzende Elementarversicherung Schäden ab, die durch Naturkatastrophen wie Erdbeben, Überschwemmungen, Erdrutsche, Erdsenkungen oder Lawinen entstehen. Auch für Schäden, die durch Starkregen oder Hochwasser verursacht werden, kommt die Elementarversicherung auf.Ja, wenn Sie Ihren Hausrat gegen Elementarschäden, zum Beispiel aus Überschwemmungen (zum Beispiel durch Starkregen, Hochwasser), Rückstau, Schneedruck, Erdbeben, Lawinen, Vulkanausbrüche, Erdrutsch absichern wollen, brauchen Sie eine zusätzliche Elementarschadenversicherung (kurz Elementarversicherung).

Immerhin: Soweit der Bund selbst keine Regelung trifft, haben die Länder laut Grundgesetz die Gesetzgebungskompetenz dafür. Der Bundesrat stimmte im März 2023 für die Einführung einer Pflichtversicherung für Elementarschäden.

Welche Versicherung zahlt wenn Haus einstürzt : Bei sämtlichen Erdsenkungen, die nicht naturbedingt, sondern durch menschliches Versagen entstanden sind, zum Beispiel infolge von Erdarbeiten und Bergarbeiten. In diesem Fall zahlt die Haftpflichtversicherung. Bei Schäden an Gebäuden, die sich noch im Rohbau befinden. Hier zahlt die Bauleistungsversicherung.

Was kann man sich bei einem Wasserschaden von der Versicherung alles bezahlen lassen : Die Wohngebäudeversicherung zahlt Wasserschäden am Haus, allerdings nur bei Leitungslecks, egal ob an Trinkwasserleitungen oder Abwasserrohren. Dazu gehören angeschlossene Schläuche, etwa für die Waschmaschine. Auch Heizungsrohre, Heizkörper und Boiler sind mitversichert, ebenso Rohre von Klimaanlagen.

Wer zahlt bei Regenwasserschäden

Eine Hausratversicherung ersetzt Einrichtungsgegenstände, die durch das Regenwasser beschädigt wurden, wie Teppiche oder Möbel in Haus und Mietwohnung. Die Privathaftpflichtversicherung zahlt, wenn durch das persönliche Verhalten Schäden am Eigentum eines anderen entstehen.

Hausratversicherung bei einem undichten Dach

In diesem Fall übernimmt eine Hausratversicherung alle Folgeschäden durch Regenwasser an Deiner Einrichtung. In der Regel ersetzt diese Versicherung den Neuwert Deines Hausrats.Verursacht ein Baum aus Ihrem Garten einen Schaden am Nachbarhaus, wird der Schaden zunächst von der Gebäudeversicherung Ihres Nachbarn übernommen. Als Baumeigentümer müssen Sie anschließend jedoch nachweisen, dass Sie Ihrer Verkehrssicherungspflicht nachgekommen sind.

Was kostet eine Gebäudeversicherung mit Elementarschäden : Andere sogenannte Elementarschäden durch Naturereignisse benötigen eine zusätzliche Police. Diese ist mit zusätzlichen Ausgaben verbunden. So kostet eine Standard-Gebäudeversicherung für ein Einfamilienhaus in normaler Lage und mit Keller etwa 200 Euro im Jahr, bei einer Selbstbeteiligung von 250 Euro.